El pasado 9 de mayo se publicó, en el Diario Oficial de la Federación (DOF), la Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2016 y sus anexos Glosario de Definiciones y Acrónimos, 1, 4, 10, 21, 22, 24, 27, 28, 29, 30 y 31 (1° RMRGCE 2016), misma que entró en vigor el pasado 10 de mayo, con excepción de las disposiciones expresamente señaladas en la misma.

El presente documento tiene por objeto informar en términos generales los aspectos más relevantes de dicha Resolución, por lo que no incluye un análisis profundo de la misma y en cada caso se deberán revisar sus efectos específicos y sus consecuencias.

Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos y/o Padrón de Exportadores Sectorial

Se adicionan como causales de suspensión al Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos y/o Padrón de Exportadores Sectorial, cuando las compañías que cuenten con certificación en materia de impuesto al valor agregado (IVA) e impuesto especial sobre producción y servicios (IEPS), no transmitan los informes de descargo a través del Anexo 31.

Por otro lado, los contribuyentes inscritos en el Padrón de Exportadores Sectorial que realicen exportaciones de desechos de cobre, deberán cumplir con requisitos adicionales con el fin de que no les sea suspendido su Padrón.

Ahora bien, se adicionan los siguientes Sectores Específicos para la importación y exportación:

Importación:

- Alcohol etílico.

- Hidrocarburos.

Exportación:

- Plásticos.

- Caucho.

- Madera.

- Vidrio.

- Hierro y acero.

- Aluminio.

Derivado de lo anterior, se establecen los requisitos adicionales que se deberán cumplir para actualizar el Padrón de Importadores de Sectores Específicos y/o Padrón de Exportadores Sectorial.

Despacho Directo y Representante Legal

Se adicionan mediante el "Instructivo de trámite para la Autorización de despacho directo, acreditación de representante legal y auxiliares (Regla 1.10.1.)", los requisitos que éstos deberán cumplir.

Regulación de Mercancías

Se elimina la obligación de presentar los pedimentos de regularización de mercancías en la aduana que corresponda al domicilio fiscal del contribuyente o al lugar donde se encuentre la mercancía, cuando se hayan iniciado las facultades de comprobación por parte de la autoridad.

Reexpedición de mercancía en franja o región fronteriza

Se establecen los nuevos supuestos para cubrir el pago de contribuciones al momento de realizar reexpedición de mercancías importadas de manera definitiva en franja o región fronteriza.

Importación de vehículos a frontera

Se derogan las condiciones para la importación de vehículos a franja fronteriza norte del país de al menos 5 años anteriores al año de la importación definitiva, los cuales establecían las características de dichos vehículos; así como los requisitos del pedimento de importación y el arancel de correspondiente, en función de los años de antigüedad.

Con la derogación de dicho apartado, se entiende que de acuerdo al Decreto por el que se establecen las condiciones para la importación definitiva de vehículos usados, publicado en el DOF el 24 de diciembre de 2008, se considerará el arancel contenido en dicho decreto para cada caso.

Esquema Integral de Certificación

Mediante la 1° RMRGCE 2016, se adiciona el Título 7, denominado “Esquema Integral de Certificación”, el cual engloba los requisitos, beneficios y obligaciones para las empresas que deseen solicitar las siguientes certificaciones:

- Modalidad de IVA e IEPS, rubro A, AA y AAA.

- Comercializadora e Importadora.

- Operador Económico Autorizado.

- Socio Comercial Certificado.

Requisitos para la obtención del Registro en el Esquema de Certificación de Empresas

Se establecen los requisitos generales que deberán cumplir los contribuyentes que deseen solicitar certificación bajo la modalidad de IVA e IEPS, Operador Económico Autorizado y Socio Comercial Certificado.

Es importante mencionar que dichos requisitos acreditarán de manera simultánea el trámite para la obtención del Registro en el Esquema de Certificación de Empresas bajo la modalidad de IVA e IEPS y Operador Económico Autorizado.

Certificación bajo la modalidad de IVA e IEPS

Se dan a conocer requisitos adicionales para la certificación en materia de IVA e IEPS, tales como:

- No encontrarse suspendida en el Padrón de Importadores o en el Padrón de Importadores de Sectores Específicos o Padrón de Exportadores Sectorial.

- Contar con proveedores de insumos adquiridos en territorio nacional, vinculados al proceso bajo el régimen que está solicitando la certificación.

- No haber interpuesto por parte del Servicio de Administración Tributaria (SAT), querella o denuncia penal en contra de socios, accionistas, representante legal o integrantes de la administración de la empresa solicitante o, en su caso, declaratoria de perjuicio; durante los últimos 3 años anteriores a la presentación de la solicitud.

- Llevar la contabilidad en medios electrónicos e ingresarla mensualmente a través del portal del SAT.

Ahora bien, por lo que respecta a los requisitos específicos para obtener la modalidad de IVA e IEPS, rubro A, se modifica el periodo de 12 a 6 meses anteriores a la solicitud, en el que los solicitantes no deberán contar con resolución de improcedencia por un monto que represente más del 20% del total de las devoluciones autorizadas en el mismo periodo y/o que el monto negado resultante supere $5’000,000.00.

Asimismo, se especifica que quienes hayan contado con certificación en materia de IVA e IEPS previamente, deberán estar al corriente en la presentación del inventario inicial y de los informes de descargo del Anexo 31.

Por lo que se refiere al rubro “Requisitos Adicionales” para las compañías que realicen importaciones temporales de bienes sensibles, se eliminan los siguientes:

- Acreditar que el 80% de las mercancías importadas temporalmente durante los últimos 12 meses, ha sido transformada y retornada.

- Contar con un capital social o, en su caso, con maquinaria y equipo de al menos 4 millones de pesos.

En relación a los requisitos adicionales para la certificación de empresas en su modalidad de IVA e IEPS, rubro AA y AAA se modifica el periodo por el cual la solicitante debió realizar operaciones de comercio exterior al amparo del régimen que solicita la certificación pasa de 5 a 4 años.

Comercializadora e Importadora u Operador Económico Autorizado

Para los interesados en obtener el Registro en el Esquema de Certificación de Empresas, se detallan como requisitos generales para todos los rubros los siguientes:

- Se presentará por VUCEM el trámite, lo cual deja sin efecto el realizarlo de manera presencial ante la AGACE, así como el uso del Registro Único de Personas Acreditadas de la Secretaría de la Función Pública.

- Se generaliza, con ciertas excepciones, que durante los últimos dos años, hayan efectuado operaciones de comercio exterior.

- Designar a las empresas transportistas autorizadas para efectuar el traslado de las mercancías de comercio exterior.

- Cumplir con los estándares mínimos en materia de seguridad establecidos en el formato denominado “Perfil de la empresa” o “Perfil del Recinto Fiscalizado Estratégico”. Los socios C-TPAT, otorgado por la Customs Border Patrol (CBP), podrán acreditar dicho requisito proporcionando reporte de validación con un periodo no mayor a 3 años, así como haber autorizado a la CBP intercambio de información, entre otros.

Es importante mencionar, que lo correspondiente al pago de derechos en dicho trámite, no sufre cambios.

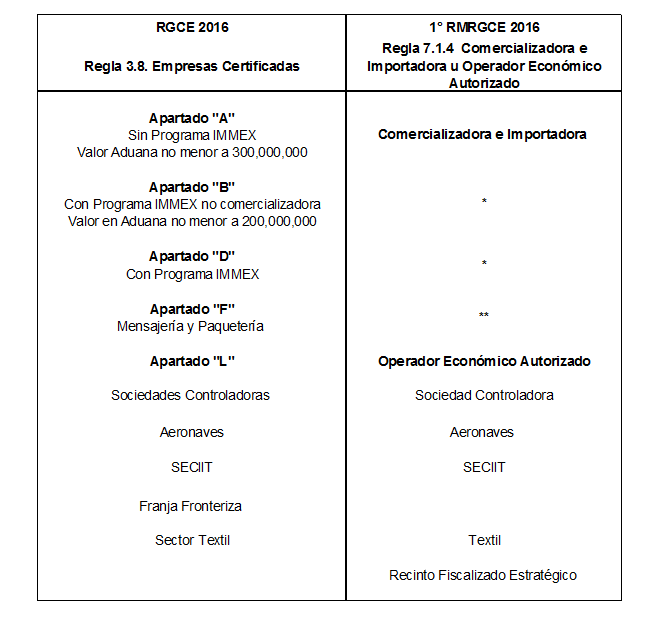

Por lo que se refiere a las modalidades y/o rubros se muestran los siguientes cambios en su clasificación:

![]()

* Dichas modalidades, podrán aplicar a los rubros establecidos en la 1° RMRGCE 2016.

** Se cataloga como Socio Comercial Certificado.

Por lo que respecta a los interesados en obtener la modalidad de Socio Comercial Certificado en el rubro de Auto Transportista Terrestre y Agente Aduanal, se adicionan los siguientes requisitos:

- No encontrarse en el listado de empresas publicadas por el SAT.

- Contar con certificados de sellos digitales vigentes.

- Contar con correo electrónico actualizado para efectos del Buzón Tributario.

- Contar con 2 años como mínimo de experiencia en la prestación de servicios.

- No haber interpuesto por parte del SAT, querella o denuncia penal.

Auto Transportista Terrestre

- Tener registrados ante el SAT todos los establecimientos en los que realicen actividades.

- Permitir en todo momento el acceso al personal de la autoridad a la visita de inspección inicial.

- Contar con el legal uso o goce del inmueble o inmuebles.

- Cumplir con los estándares mínimos en materia de seguridad establecidos en el formato denominado “Perfil del Auto Transportista Terrestre”. Los socios C-TPAT, otorgado por la CBP, podrán acreditar dicho requisito proporcionando reporte de validación con un periodo no mayor a 3 años, así como haber autorizado a la CBP intercambio de información, entre otros.

Agente Aduanal

- Sus mandatarios se encuentren al corriente de sus obligaciones fiscales.

- Tener registrados trabajadores ante el IMSS.

- Presentar el formato denominado “Perfil del Agente Aduanal”, debidamente requisitado.

Se adicionan como Socios Comerciales Certificados, los concesionados en transporte ferroviario, Parque Industrial, Recinto Fiscalizado y Mensajería y Paquetería.

Por lo que se refiere a los plazos de respuesta por parte de la autoridad para emitir resolución, se especifica que para la Comercializadora e Importadora u Operador Económico Autorizado; así como el Socio Comercial Certificado, será de 120 días, dentro de los cuales la autoridad podrá requerir en dos ocasiones.

Obligaciones, requerimientos, renovación y cancelación en el Registro en el Esquema de Certificación de Empresas

Se adicionan a través de la 1° RMRGCE 2016, algunas obligaciones que deberán cumplir las empresas certificadas en modalidad de IVA e IEPS; la Comercializadora e Importadora u Operador Económico Autorizado y el Socio Comercial Certificado; de las cuales destacan la siguiente:

Obligación para empresas certificadas en modalidad de IVA e IEPS

Se adiciona como obligación para las empresas bajo la modalidad de IVA e IEPS, en los rubros AA y AAA, reportar trimestralmente la totalidad de sus proveedores de insumos adquiridos en territorio nacional vinculados al proceso productivo. De acuerdo a su modalidad, deberán entregar la opinión positiva del cumplimiento de obligaciones fiscales de sus proveedores.

Requerimiento

Ahora bien, dentro de las modificaciones a las causales de requerimiento para el Registro en el Esquema de Certificación de Empresas, se adiciona la posibilidad de solicitar la renovación para la certificación bajo la modalidad de IVA e IEPS, con vigencia de un año, para aquellas compañías certificadas en los rubros AA y AAA que hayan sido requeridas por la autoridad y no logren subsanar las inconsistencias establecidas, pero que acrediten el cumplimiento de un rubro diferente, siempre que hayan rebasado el año de vigencia de la certificación original.

Renovación

Para las empresas Comercializadora e Importadora u Operador Económico Autorizado y el Socio Comercial Certificado, ya se establecía que en un plazo de 30 días previos al vencimiento, deberían renovar su autorización mediante aviso, siempre y cuando se declare bajo protesta de decir verdad, que no ha variado ninguna de las circunstancias por las que se autorizó, así como que siguen cumpliendo con los requisitos inherentes a la misma, por lo que ahora se incluye la modalidad de IVA e IEPS a dicho proceso, mediante el “Aviso único de renovación en el Registro del Esquema de Certificación de Empresas”.

El registro se tendrá por renovado al día hábil siguiente a la presentación del trámite, cuya vigencia se computara a partir del día siguiente en que concluya la vigencia inmediata anterior. En caso de que la empresa solicitante cuente con algún requerimiento al momento de ingresar la solicitud de renovación y no logre desvirtuar las inconsistencias en tiempo, la autoridad dará inicio al proceso de cancelación.

Cabe mencionar que para efectos de la renovación de registro de las empresas certificadas en modalidad de IVA e IEPS, la compañía solicitante no deberá contar con saldos vencidos al amparo del Anexo 31 al momento de la presentación de la renovación.

Por lo que se refiere a las empresas que se encuentren certificadas en modalidad de IVA e IEPS, rubros AA y AAA; así como Operador Económico Autorizado, que no hayan realizado la renovación bajo la primer modalidad, dejarán de contar con la vigencia de 2 ó 3 años, en la modalidad de Operador Económico Autorizado; sin embargo, deberán de presentar en un plazo que no exceda 5 días contados a partir del vencimiento del registro, la solicitud de renovación para dicha modalidad.

Es importante mencionar que la renovación no exime a la autoridad de realizar requerimientos a los contribuyentes, en caso de que detecte que la empresa ha dejado de cumplir con alguno de los requisitos necesarios para la obtención de su certificación.

Cancelación

Para las compañías que cuenten con certificación en modalidad de IVA e IEPS, así como Socio Comercial Certificado, se adiciona como causa de suspensión el que no sean localizados en su domicilio fiscal o que sus establecimientos estén en el supuesto de no localizado o inexistentes.

El supuesto de cancelación para las compañías con certificación en modalidad de IVA e IEPS, relacionado con el pago del crédito fiscal por irregularidades detectadas, aumenta el plazo para solventar la irregularidad de 10 a 30 días.

Los Socios Comerciales Certificados, en el rubro Auto Transportista Terrestre, ya no serán cancelados en caso de que su registro en el CAAT, haya sido cancelado.

Por otro lado, se eliminan los siguientes supuestos de cancelación de Operador Económico Autorizado:

- Cuando la empresa sea suspendida del Padrón de Importadores por un plazo igual o mayor a 90 días, de manera ininterrumpida.

- Cuando cuenten con la autorización para realizar la prevalidación electrónica de datos y no paguen el aprovechamiento que por la prevalidación de cada pedimento se establece en la Ley Aduanera.

Se establece que a las Comercializadoras e Importadoras u Operadores Económicos Autorizados que se les haya cancelado el Registro, no podrán acceder nuevamente a la misma hasta transcurridos 5 años.

Beneficios del Registro en el Esquema de Certificación de Empresas

A través de la 1° RMRGCE 2016, se establece que los beneficios que se consideraban para empresas certificadas, también aplicarán para IVA e IEPS, entre los cuales destacan los siguientes:

- Podrán cumplir con las regulaciones y restricciones no arancelarias en un plazo de 60 días a partir de la fecha de la notificación del acta de inicio del PAMA.

- Las mercancías importadas temporalmente al amparo de su Programa IMMEX, podrán permanecer en el territorio nacional hasta por 36 meses.

- En el caso de mercancías susceptibles de ser identificadas individualmente, de compañías con Programa IMMEX, en el sector eléctrico y electrónico, no anotará en ningún documento el número de serie.

Por otro lado, se adicionan beneficios para el rubro AA que se encontraban contemplados en el rubro AAA de la certificación en modalidad de IVA e IEPS, tales como:

- Acreditamiento del control de inventarios, siempre que éste refleje el destino, descargos y los saldos de las mercancías importadas temporalmente.

Adicionalmente, en la 1° RMRGCE 2016 se determina que el beneficio consistente en la presentación de escrito libre en el que describan posibles irregularidades realizadas en las operaciones de comercio exterior de que se trate, donde la autoridad otorgue un plazo de 60 días para la corrección de las mismas, será aplicable para la certificación en modalidad de IVA e IEPS, rubros A, AA y AAA.

A su vez, se adicionan los siguientes beneficios para la certificación en modalidad de IVA e IEPS, rubros AA y AAA, así como para la modalidad de Operador Económico Autorizado:

- Plazo de 20 días para ofrecer las pruebas y alegatos para subsanar causal de suspensión en el padrón de importadores y/o padrón de importadores de sectores específicos y/o padrón de exportadores sectorial.

- Cuando sea necesario rectificar, dentro de los 3 primeros meses, no será necesaria la autorización.

Por otro lado, el beneficio aplicable a la certificación en modalidad de IVA e IEPS, rubros A, AA y AAA consistente en la posibilidad de efectuar la consolidación de carga de mercancías para su importación o exportación, de un mismo importador o exportador o, en su caso, diferentes contenidas en un mismo vehículo, amparadas por varios pedimentos, impresiones de los avisos consolidados o avisos electrónicos de importación, tramitados hasta por tres agentes o apoderados aduanales diferentes, o representantes legales, utilizando los servicios de un transportista, se aplicará únicamente para las compañías que sean certificadas en materia de IVA e IEPS, en cualquier rubro, siempre que cuenten con Programa IMMEX.

Ahora bien, por lo que respecta a los beneficios aplicables a los Operadores Económicos Autorizados, se adiciona el beneficio de efectuar el despacho aduanero de mercancías para su exportación utilizando los carriles exclusivos “FAST”.

Por último, se modifica el beneficio aplicable a los rubros de Aeronaves y SECIIT del Operador Económico Autorizado sobre el plazo de permanencia en territorio nacional de materia prima, a 48 meses.

Garantía del interés fiscal en el Registro en el Esquema de Certificación de Empresas

En relación con la garantía del interés fiscal en materia de IVA e IEPS, mediante la 1° RMRGCE 2016, se da a conocer la obligación de hacer pública la opinión del cumplimiento de obligaciones fiscales de la compañía solicitante, así como estar al corriente de las mismas.

Adicionalmente, deberán llevar la contabilidad en medios electrónicos e ingresarla mensualmente a través de la página del SAT.

Por otro lado, para la renovación de la fianza o la ampliación de la vigencia de la carta de crédito, las modificaciones de éstas para aumentar el monto, la presentación de avisos relacionadas a ellas o la cancelación de dichas garantías, podrán ser presentadas a través de la VUCEM por medio del “Formato único de garantías en materia de IVA e IEPS”.

Asimismo, se precisa que de no presentar en tiempo la renovación de la fianza para garantizar el interés fiscal en materia de IVA e IEPS, podrá ser exigible el pago de los impuestos garantizados de aquellas mercancías que no se acredite el retorno o el destino, de conformidad con el régimen aduanero al que se encuentren sujetas.

Ahora bien, en relación con los bienes de activo fijo, se elimina la obligación de los contribuyentes de solicitar 45 días antes del fin de vigencia, la renovación o ampliación de la vigencia de la garantía ofrecida o, en su caso, constituir una nueva garantía respecto de dichas mercancías.

Por lo que se refiere a la cancelación de la garantía del interés fiscal en materia de IVA e IEPS, se adiciona el plazo de repuesta por parte de la autoridad, mismo que no excederá de 4 meses contados a partir de la presentación en la VUCEM de la solicitud de cancelación. Es importante mencionar, que en dicho proceso, los contribuyentes podrán ser requeridos con la finalidad de que acredite los requisitos necesarios para poder llevar a cabo la cancelación, contando con un plazo de 15 días para dar atención a dicho requerimiento.

Registro del Despacho de Mercancías de las Empresas

Se adicionan, a través de la 1° RMRGCE 2016, requisitos para poder obtener la inscripción en el Registro del Despacho de Mercancías de las Empresas, tales como:

Manifestar los nombres y número de patentes de los agentes y apoderados aduanales autorizados para promover en su nombre y representación el despacho conforme al procedimiento de revisión en origen.

Designar a las empresas transportistas autorizadas para efectuar el traslado de las mercancías de comercio exterior.

Tener registrados ante el SAT todos los domicilios o establecimientos en los que realicen, se lleven a cabo actividades vinculadas con el programa de maquila o exportación o en los que se realicen actividades económicas y de comercio exterior.

Que no se encuentre suspendida en el Padrón de Importadores o en el Padrón de Importadores de Sectores Específicos o Padrón de Exportadores Sectorial.

Llevar control de inventarios automatizado.

Reportar en la solicitud el nombre y dirección de los clientes y proveedores en el extranjero, con los que realizaron operaciones de comercio exterior durante los últimos 12 meses.

No haber interpuesto por parte del SAT querella o denuncia penal en contra de socios, accionistas, representante legal o integrantes de la administración de la empresa solicitante o, en su caso, declaratoria de perjuicio; durante los últimos 3 años anteriores a la presentación de la solicitud.

Llevar la contabilidad en medios electrónicos e ingresarla mensualmente a través del portal del SAT de conformidad con las disposiciones fiscales aplicables.

Adicionalmente, se establece un plazo de respuesta por parte de la autoridad de 30 días hábiles, con la posibilidad de requerir a la empresa solicitante, otorgando un plazo de 15 días para atención del requerimiento.

Ahora bien, en cuanto a las obligaciones de dichas compañías, se adiciona el avisar a la autoridad sobre cualquier fusión o escisión que cuenten con la autorización en el registro del despacho de mercancías.

En caso de que la autoridad detecte, en el seguimiento de la autorización, diversas inconsistencias, podrá requerir al contribuyente, otorgando un plazo de 15 días para atender dicho requerimiento. En caso de que no se subsanen las inconsistencias detectadas, se podrá suspender dicha autorización.

Por lo que se refiere a la renovación del registro del despacho de mercancías se entiende que al día hábil siguiente en que se realice dicha renovación, se tendrá por renovada. Sin embargo, la autoridad podrá requerir a las compañías en cualquier momento en caso de que detecten que ésta ha dejado de cumplir con los requisitos necesarios para ella.

Derivado de los cambios de la 1° RMRGCE 2016, se modifican los formatos e instructivos de trámites, aplicables al Esquema Integral de Certificación, por lo cual recomendamos sean revisados a detalle para cada caso.

Grant Thornton México a través de su práctica de Comercio Exterior, se pone a sus órdenes para cualquier duda o información adicional que requiera.

En caso de requerir mayor información, favor de contactarnos en los correos electrónicos: