El pasado 8 de septiembre de 2019, el Ejecutivo Federal dio a conocer el Paquete Económico para el ejercicio fiscal de 2020, el cual incluye la iniciativa de Ley de Ingresos de la Federación (LIF), así como el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto Sobre la Renta (LISR), de la Ley del Impuesto al Valor Agregado (LIVA), de la Ley del Impuesto Especial Sobre Producción y Servicios (LIEPS), así como del Código Fiscal de la Federación (CFF). Cabe señalar que al día de hoy dicho Proyecto se encuentra en revisión por la Cámara de Diputados; sin embargo, el mismo no ha sido aprobado y ni publicado en el Diario Oficial de la Federación (DOF).

El presente documento tiene por objeto describir en términos generales, las principales modificaciones, adiciones y derogaciones presentadas mediante los documentos antes citados.

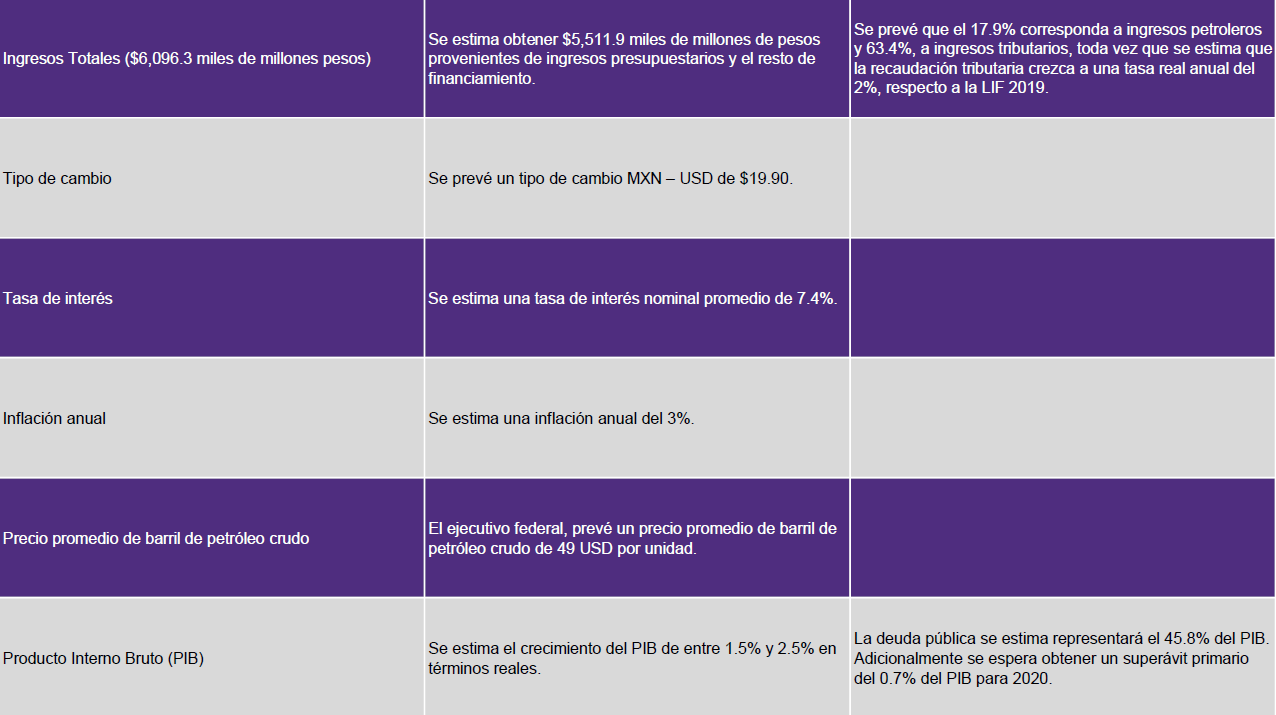

Ley de Ingresos de la Federación

El Paquete Económico contiene los siguientes indicadores económicos:

![]()

Será facultad de las autoridades fiscales, la autorización de las tasas de recargos por prórroga en el pago de créditos fiscales.

Se revalidan las tasas de recargos en los casos de prórroga para el pago de créditos fiscales.

Continuará la facultad de las autoridades fiscales, para la condonación total o parcial de multas cuando el contribuyente corrija de manera voluntaria su situación fiscal.

- No presentación de aviso de aplicación de estímulos por parte de los RIF

Se libera a los contribuyentes del Régimen de Incorporación Fiscal (RIF) de presentar aviso ante las autoridades competentes en relación con la aplicación de estímulos fiscales.

- Tasa de retención del Impuesto Sobre la Renta por el Sistema Financiero

Se propone incrementar la tasa de retención del Impuesto sobre la Renta (ISR) a los intereses pagados por el sistema financiero de 1.05% a 1.45% aplicable al capital invertido.

- No serán ingresos acumulables los apoyos recibidos por sismos

Las personas físicas no considerarán como ingresos acumulables los apoyos recibidos por los sismos ocurridos en México los días 7 y 19 de septiembre de 2017 y que tengan como objetivo la reconstrucción de sus viviendas.

Adicionalmente, se considera que las donatarias autorizadas cumplen con su objeto social cuando otorguen apoyos económicos a organismos e instituciones no autorizados para recibir donativos cuyo objeto social sea exclusivamente realizar labores de rescate y reconstrucción en casos de desastres naturales.

- Estímulo de Impuesto al Valor Agregado para RIF

Se propone continuar con el estímulo del Impuesto al Valor Agregado (IVA) para los contribuyentes del RIF que realicen operaciones con el público en general, el cual consiste en la aplicación de una tasa fija que va del 0% al 8%.

La aplicación de la tasa dependerá de la actividad que desarrolle cada contribuyente. La reducción será en la misma proporción que aplique la correspondiente al ISR dependiendo del ejercicio en que se encuentre.

Para aquellos contribuyentes cuyos ingresos en el ejercicio anterior haya sido de hasta 300 mil pesos, la reducción será del 100%.

Se propone continuar con la aplicación del estímulo correspondiente al Impuesto Especial sobre Producción y Servicios (IEPS) pagado por la adquisición e importación para consumo final de diésel, biodiesel y sus mezclas, siempre y cuando:

- Se aplique sólo contra el ISR propio del ejercicio

-No se aplique contra pagos provisionales del ISR, ni contra las retenciones de ISR efectuadas a terceros.

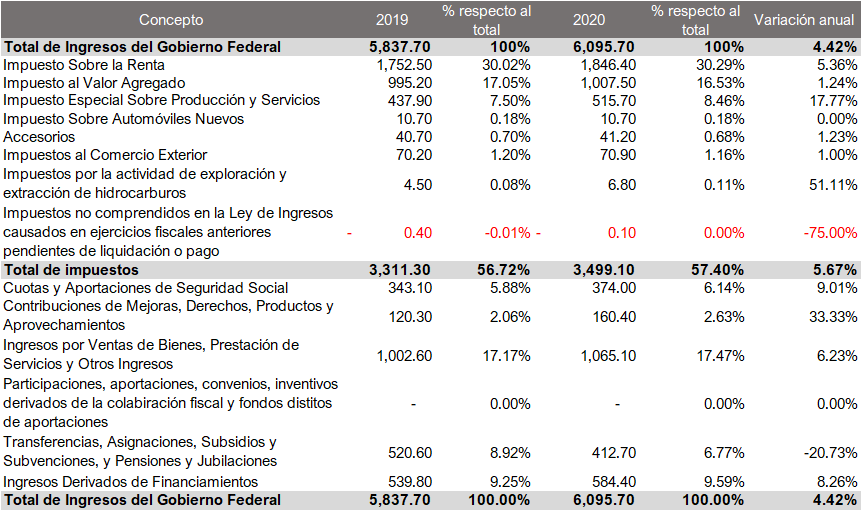

- Comparativo de ingresos 2019-2020

![]()

Código Fiscal de la Federación

- Firma electrónica avanzada

Se propone facultar al SAT para no otorgar la e.firma, cuando los contribuyentes no proporcionen información suficiente relacionada con identidad, domicilio y situación fiscal, o bien, cuando no pueda ser validada.

- Certificados de sello digital

Se precisa que la detección de la causal para dejar sin efectos los certificados de sellos digitales, relativa a que los comprobantes emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas, se da dentro del ejercicio de facultades de comprobación.

Se propone establecer como supuestos para dejar sin efectos los certificados de sello digital, cuando las autoridades fiscales, aun sin ejercer sus facultades de comprobación, detecten que:

- El contribuyente se encuentra publicado en el listado definitivo a que se refiere el artículo 69-B del CFF (EFOS-EDOS).

- El domicilio fiscal no cumple con los supuestos a que se refiere el CFF.

- Los datos proporcionados por el contribuyente como medios de contacto son incorrectos o falsos.

- Se facturen ingresos o retenciones y no correspondan con la información proporcionada en declaraciones, así como de aquella que se encuentre en poder de la autoridad o a la que tengan acceso.

- Se haya efectuado la transmisión indebida de pérdidas fiscales.

El contribuyente podrá corregir la situación que originó la cancelación del certificado, o bien, desvirtuar las causas que la originaron mediante el procedimiento correspondiente.

Se propone ampliar de 3 a 10 días el plazo para que las autoridades resuelvan las aclaraciones que presenten los contribuyentes, con el propósito de subsanar las irregularidades detectadas, o bien, para desvirtuar las causas que motivaron la aplicación de la medida.

Se considera incorporar que la autoridad pueda requerir información para resolver las aclaraciones presentadas, antes establecido en su Reglamento. De igual modo, a fin de resolver dichas aclaraciones, se estima necesario otorgar un plazo máximo de 10 días para que se desarrollen diligencias o desahoguen procedimientos de verificación.

Se propone establecer como obligación de los contribuyentes el habilitar su buzón tributario y registrar medios de contacto válidos; de no hacerlo, se entenderá que se oponen a la notificación, por lo que la autoridad podrá realizar la notificación por estrados.

- Responsabilidad solidaria

Se propone suprimir los supuestos que liberan de la responsabilidad solidaria a liquidadores y síndicos, por las contribuciones a cargo de la sociedad en liquidación o quiebra, así como de aquellas que se causaron durante su gestión.

Se propone evitar que las personas que tengan conferida la dirección general, gerencia general o administración única de personas morales, así como socios, accionistas y asociantes, queden excluidas del supuesto de responsabilidad solidaria por las contribuciones causadas o no retenidas durante su gestión, así como por las que debieron enterarse en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la persona moral que dirigen.

Se propone una reestructura general en materia de Registro Federal de Contribuyentes (RFC), a fin de que se pueda identificar de manera sencilla a los sujetos obligados a inscribirse en el RFC; así como sus obligaciones, las facultades de la autoridad fiscal y casos especiales.

Se propone eliminar la salvedad para que los representantes legales, socios o accionistas de las personas morales con fines no lucrativos, no soliciten su inscripción en el RFC.

Se sugiere establecer que las personas morales tengan la obligación de presentar un aviso en el RFC cada vez que sus socios o accionistas sean modificados.

Se propone establecer la posibilidad para que el Servicio de Administración Tributaria (SAT) pueda requerir a los fedatarios públicos, información sobre documentos protocolizados ante ellos, para efectos de la inscripción o actualización en el RFC, estableciendo la sanción correspondiente ante la omisión de dar cumplimiento al requerimiento formulado por la autoridad.

Igualmente, se propone posibilitar al SAT para que pueda realizar verificaciones al domicilio fiscal manifestado, a efecto de que pueda utilizar sistemas de georreferenciación que ofrecen vistas panorámicas y satelitales, en el proceso de inscripción al RFC o avisos de cambio de domicilio.

Se estima facultar al SAT, para que pueda verificar si la información que manifiestan los contribuyentes en sus declaraciones y Comprobantes Fiscales Digitales por Internet (CFDI), corresponda en efecto al tipo de actividades y operaciones que desarrollan.

- Obligaciones de entidades financieras y SOCAP

Se propone señalar que las Instituciones Financieras y Sociedades Cooperativas de Ahorro y Préstamo (SOCAP), estén obligadas a obtener de sus cuentahabientes los datos relativos a su correo electrónico, número de teléfono o algún otro medio de contacto electrónico que determine el SAT.

- Particulares con los que las entidades de gobierno no deben contratar

Se propone adicionar supuestos para evitar que cualquier entidad de gobierno, así como cualquier persona física o moral, que reciban o ejerzan recursos públicos federales, contraten con contribuyentes que: no estén localizados en su domicilio fiscal; tengan sentencia condenatoria firme relacionada con la comisión de un delito fiscal; se encuentren publicados en el listado definitivo de contribuyentes que facturan operaciones inexistentes o transmiten indebidamente pérdidas fiscales o hayan manifestado en declaraciones, ingresos y retenciones que no concuerden con los CFDI, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

Asimismo, se propone establecer que los contribuyentes que requieran obtener la opinión de cumplimiento de obligaciones fiscales lo harán a través del procedimiento que establezca el SAT.

Se propone establecer que los contribuyentes que pretendan participar como proveedores de los sujetos mencionados, deberán hacer público el resultado de la opinión del cumplimiento de obligaciones fiscales.

- Sorteos de lotería fiscal

Se propone ampliar el alcance de la participación de los contribuyentes en los sorteos de lotería fiscal, siempre que se cumpla con ciertos lineamientos.

- Firma electrónica avanzada de funcionarios de la SHCP y del SAT

Se propone permitir el uso de la e.firma en cualquier documento que emitan funcionarios de la Secretaría de Hacienda y Crédito Público (SHCP) y del SAT, en ejercicio de sus atribuciones, toda vez que la e.firma, tiene los mismos efectos que las Leyes otorgan a documentos con firma autógrafa, con el mismo valor probatorio.

Se propone establecer que la reserva de secreto fiscal no resulte aplicable a cualquier entidad de gobierno, así como cualquier persona física, moral o sindicato, que reciban y ejerzan recursos públicos federales que, estando obligadas a la presentación de declaraciones periódicas, omitan dicha obligación.

De igual manera, se propone eliminar la reserva tratándose de sociedades anónimas que coloquen acciones en el mercado de valores bursátil y extrabursátil, cuando no cumplan con la obligación de tramitar su constancia del cumplimiento de obligaciones fiscales.

Adicionalmente, se propone establecer que no aplica la salvedad tratándose de personas físicas o morales que den efectos fiscales a comprobantes fiscales que amparan operaciones inexistentes, sin que hayan acreditado la materialidad de éstas o hayan corregido su situación fiscal.

- Tercero colaborador fiscal

Se propone incorporar la figura de tercero colaborador fiscal, quien podrá proporcionar a las autoridades fiscales información relativa a contribuyentes que han incurrido en operaciones inexistentes. Dicha información podrá ser empleada para substanciar el procedimiento establecido en el artículo 69-B del CFF, así como para motivar las resoluciones de dicho procedimiento.

- Infracciones relacionadas con el RFC

Se propone establecer como supuesto de infracción en materia del RFC para fedatarios públicos, el no atender requerimientos realizados por la autoridad respecto de corroborar la autenticidad, validación o envió de instrumentos notariales, para efectos de inscripción o actualización del RFC.

- Infracciones relacionadas con llevar contabilidad

Respecto de los comprobantes fiscales que amparan operaciones inexistentes, se propone eliminar la referencia limitada al IVA, a fin de que la utilización para efectos fiscales de dichos comprobantes sea sancionada de forma general.

Además, se propone incrementar el monto de las sanciones previstas para el uso de comprobantes fiscales de operaciones inexistentes o simuladas.

- Infracciones relacionadas con información proporcionada al buzón tributario

Se propone incorporar como supuesto de infracción el no habilitar el buzón tributario, no registrar o no mantener actualizados los medios de contacto.

- Infracciones cuya responsabilidad recaerá sobre terceros

Se propone establecer como supuesto de infracción, permitir o publicar a través de cualquier medio, anuncios para la adquisición de comprobantes fiscales que amparen operaciones inexistentes, falsas o actos jurídicos simulados.

- Infracción para concesionarios de redes públicas de telecomunicaciones

Se propone establecer una sanción hasta por $1 millón de pesos a concesionarios de una red pública de telecomunicaciones que no cumplan, con la orden de suspensión de la conexión del proveedor de servicios digitales prevista en la LIVA; sanción que se impondrá por cada mes de calendario que transcurra sin que la orden se cumpla.

- Notificaciones al contribuyente

Se propone modificar el orden de redacción de las opciones de notificación, para que quede en primer lugar la realizada por buzón tributario, después la notificación personal y, por último, correo certificado.

Se propone que la autoridad tenga la facultad de realizar la notificación a los contribuyentes por cualquiera de los medios establecidos en dicho ordenamiento.

- Compensación de contribuciones.

Se propone incluir la limitante a la compensación universal.

- Regla general anti-abuso.

Se propone que, como parte del ejercicio de sus facultades de comprobación, las autoridades fiscales puedan presumir que los actos jurídicos realizados por los contribuyentes carecen de una razón de negocios con base en los hechos y circunstancias de dichos actos. Sin embargo, para salvaguardar el derecho de audiencia de los contribuyentes, la autoridad no podrá determinar un crédito para efectos fiscales, sin darle antes la oportunidad de manifestar lo que a su derecho convenga.

- Plazos para implementación de procedimientos de resolución de controversias previstos en tratados para evitar la doble tributación.

Se propone alinear los plazos de caducidad y prescripción del CFF con la Acción 14 de BEPS, para establecer que los plazos descritos, no afectarán la implementación de procedimientos de resolución de controversias contemplados en los tratados para evitar la doble tributación de los que México es parte.

- Revelación de esquemas reportables.

Se propone un régimen de revelación de esquemas que las autoridades fiscales puedan considerar que generan la obtención de beneficios fiscales en México denominado “esquemas reportables”; asimismo, se propone que sean los asesores fiscales los obligados principales a revelar dichos esquemas y, como excepción, que sean los contribuyentes quienes efectúen esa revelación en caso de no existir asesor fiscal externo, o no se encuentre obligado a hacerlo.

Se propone que los asesores fiscales se encuentren obligados a registrarse ante el SAT, con el fin de mantener un control y verificar el cumplimiento de sus obligaciones, así como que en los casos en que los asesores o contribuyentes consideren que la opinión vinculante es contraria a sus intereses o incorrecta, puedan ejercer los medios de defensa pertinentes en contra de dicha opinión.

Asimismo, se plantea que los asesores fiscales presenten una declaración informativa en el mes de febrero de cada año, que contenga una lista con los datos relevantes de los clientes a quienes asesoró en la implementación de esquemas reportables.

Se propone que, en algunos casos, cuando el cumplimiento se realice fuera de los plazos previstos, amerite una sanción, aun cuando ésta se cumpla de forma espontánea.

Se plantea también modificar el CFF, a efecto de interrumpir el plazo de caducidad de las facultades de comprobación respecto a cualquier esquema reportable, no revelado o revelado de forma incompleta o con errores.

Se propone que la obligación de revelar los esquemas reportables comience a partir del 1 de julio de 2020.

- Inclusión del artículo 69-B como condición para la aplicación de subsidios o estímulos.

Se propone incluir que para el otorgamiento de subsidios y estímulos a los contribuyentes no se ubiquen en el supuesto de llevar a cabo operaciones inexistentes.

Ley del Impuesto Sobre la Renta

- Actualización del concepto de establecimiento permanente.

Se propone que, cuando un residente en el extranjero actúe en el país a través de una persona distinta de un agente independiente, persona física o moral, se considerará que tiene establecimiento permanente, si habitualmente concluye contratos o desempeña el rol principal para concluirlos.

Se plantea presumir que no es agente independiente la persona que actúe exclusiva o casi exclusivamente por cuenta de partes relacionadas residentes en el extranjero.

Se busca considerar que no se constituya establecimiento permanente cuando teniendo un lugar de negocios, se realicen únicamente actividades de carácter preparatorio o auxiliares.

Se planea determinar que formen parte de un establecimiento permanente las funciones complementarias que un residente en el extranjero o grupo de partes relacionadas desarrollen, cuyas actividades, en conjunto, resulten no tener carácter preparatorio o auxiliar.

- Entidades extranjeras transparentes fiscales y figuras jurídicas extranjeras.

Se propone que las entidades extranjeras transparentes fiscales y las figuras jurídicas extranjeras, sin importar que la totalidad o parte de sus miembros, socios, accionistas o beneficiarios acumulen los ingresos en su país o jurisdicción de residencia, tributen como personas morales de la LISR y paguen el ISR que corresponda.

Asimismo, se plantea que en caso de que dichas entidades y/o figuras establecieran en México la administración principal del negocio o su sede de dirección efectiva, se consideraran residentes en México.

- Entidades extranjeras transparentes fiscales

Se propone gravar los ingresos que obtengan los residentes en México y los residentes en el extranjero con establecimiento permanente en el país, a través de entidades extranjeras transparentes fiscales en la proporción que les corresponda por su participación en ellas, así como por el ingreso que se les atribuya en los casos que la entidad extranjera sea parcialmente transparente, además de los ingresos que obtengan a través de figuras jurídicas extranjeras sin importar su tratamiento fiscal en el extranjero.

En términos generales, se prevé que el ingreso se grave en el ejercicio en el que se genere por lo que se pretende que los contribuyentes debieran llevar una cuenta de utilidad fiscal neta por cada una de las entidades extranjeras transparentes fiscales y figuras jurídicas extranjeras, a efectos de no duplicar la acumulación del ingreso cuando dicha entidad distribuya efectivamente un dividendo o utilidad, o cuando la figura jurídica entregue los ingresos o los ponga a disposición del contribuyente.

- Acreditamiento del ISR pagado en el extranjero

Se propone no permitir el acreditamiento del impuesto pagado en el extranjero cuando éste también haya sido acreditado en otro país o jurisdicción, salvo que el ingreso por el cual se pagó dicho impuesto también se haya acumulado en el otro país o jurisdicción donde se haya acreditado el mismo.

Asimismo, se propone no permitir el acreditamiento del ISR pagado por sociedades residentes en el extranjero que corresponda a los dividendos o utilidades percibidos por personas morales residentes en México, cuando represente una deducción o una reducción equivalente para la persona moral residente en el extranjero que realiza dicho pago o distribución.

- PTU pagada en el mismo ejercicio

Se propone incorporar al texto de Ley el estímulo fiscal, consistente en disminuir de la utilidad fiscal determinada para efectos de pagos provisionales el monto de la PTU pagada en el mismo ejercicio.

- Requisitos en materia de retención y entero

Se propone la inclusión de las obligaciones en materia de retención y entero de impuestos a cargo de terceros establecidos en otras disposiciones fiscales, así como la obligación de trasladar el IVA en forma expresa y por separado en el comprobante fiscal respectivo.

- Requisitos de la subcontratación laboral

En materia de “subcontratación laboral” se propone la eliminación de la obligación que tiene el contratante de dichos servicios de obtener del contratista, la copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan prestado el servicio subcontratado, acuses de recibo, declaración del entero de las retenciones de impuestos efectuadas a dichos trabajadores y del pago de cuotas obrero-patronales al Instituto Mexicano del Seguro Social. De la misma forma, se propone la eliminación de la obligación del contratista a proporcionar la información antes referida.

- No deducibilidad de pagos hechos a personas con ingresos sujetos a Regímenes Fiscales Preferentes (REFIPRES)

La LISR establece que no son deducibles los pagos hechos a personas, entidades, fideicomisos, asociaciones en participación, fondos de inversión, así como cualquier otra persona jurídica, cuyos ingresos estén sujetos a REFIPRE, salvo que se demuestre que el precio o monto de la contraprestación pactada es igual a la que hubieran pactado partes independientes en operaciones comparables, con excepción de los pagos que a su vez sean ingresos exentos para el trabajador.

Dicha disposición será aplicable también cuando los ingresos percibidos no estén sujetos a REFIPRE, pero quien los recibe los utiliza para efectuar otros pagos deducibles a otros miembros del grupo. Al respecto, la autoridad fiscal presumirá esta situación, salvo prueba en contrario, cuando el receptor realice pagos deducibles que se consideren para su contraparte ingresos sujetos a REFIPRE, si el monto de estos es igual o mayor al 20% del pago realizado por el contribuyente.

- Pagos deducibles para una parte relacionada

Se propone establecer que no son deducibles los pagos que efectúe un contribuyente que también sean deducibles para un miembro del mismo grupo, o para el mismo contribuyente en un país o jurisdicción en donde también sea considerado residente fiscal. La referida disposición no será aplicable cuando quién reciba los pagos acumulen los ingresos generados por el contribuyente en la parte proporcional a su participación

- No deducibilidad de pagos intereses, regalías o asistencia técnica

Se deroga la disposición que establecía la no deducibilidad de los pagos de intereses, regalías o asistencia técnica realizados a una entidad residente en el extranjero que controle o sea controlada por el contribuyente que efectúa el pago y que se encuentre en el supuesto de que quien lo reciba sea una entidad transparente para efectos fiscales en su país de residencia, que el pago sea inexistente o que la entidad extranjera no considere el pago como ingreso gravable.

- Intereses netos del ejercicio

Se propone incorporar como una partida no deducible a los intereses netos del ejercicio que excedan del monto que resulte de multiplicar la utilidad neta ajustada por el 30%, el cual será aplicable a todas las personas morales del régimen general de ley y establecimientos permanentes de residentes en el extranjero que pertenezcan a un mismo grupo o que sean partes relacionadas.

El monto antes mencionado, podrá deducirse durante los tres ejercicios fiscales siguientes hasta agotarlos, perdiendo la posibilidad de hacerlo una vez transcurrido el plazo señalado sin que se hayan deducido.

No se considerará dentro del presente cálculo a las ganancias o pérdidas cambiarias, salvo que deriven de un instrumento cuyo rendimiento sea considerado interés.

La presente disposición no será aplicable respecto de los primeros $20,000,000.00 de intereses deducibles del ejercicio y le serán aplicables las reglas relativas a las pérdidas fiscales.

- Sector primario- inclusión de las actividades industriales y comerciales.

Se propone que las personas morales que obtengan al menos el 80% de sus ingresos totales por la industrialización y comercialización de productos derivados de actividades agrícolas, ganaderas, silvícolas o pesqueras, constituidas únicamente por personas físicas que hubieran tenido ingresos totales en el ejercicio inmediato anterior, que no hubieran excedido de la cantidad de cinco millones de pesos, sin incluir los ingresos por las enajenaciones de activos fijos o activos fijos y terrenos de su propiedad que hubiesen estado afectos a su actividad, cumplirán con sus obligaciones fiscales establecidas en la LISR conforme a lo dispuesto en el régimen de personas físicas con actividades empresariales y profesionales de dicho ordenamiento y determinarán el ISR que corresponda aplicando la tasa del 30%. El impuesto determinado se reducirá en un 30%.

Se propone que lo anterior también sea aplicable a las personas morales que inicien actividades siempre que estimen que sus ingresos no serán superiores a la cantidad antes señalada en los que al menos un 80% sean obtenidos por la industrialización y comercialización de productos derivados de las actividades mencionadas en el párrafo anterior.

Para estos efectos se proponen ciertos requisitos que deberán cumplir los citados contribuyentes.

- Retención del ISR a personas físicas

Se propone establecer nuevas obligaciones para las personas morales que enajenen mercancías a personas físicas que realicen ventas con el público en general a través de catálogo, a fin de determinar, retener y enterar el monto del ISR que le corresponda a cada persona física.

Mediante disposiciones transitorias se prevé que las personas morales que apliquen lo señalado anteriormente, deberán presentar a más tardar el 15 de febrero de 2020 un aviso ante el SAT en el que señalen que efectuarán la retención del impuesto.

Asimismo, se establece el procedimiento para que las personas físicas puedan llevar a cabo el acreditamiento del ISR retenido, o bien, optar por considerarlo como pago definitivo en determinadas circunstancias.

- Ingresos provenientes de subcuentas del seguro de retiro (aportaciones obligatorias al IMSS o al ISSSTE)

Se propone una retención del ISR sobre una tasa efectiva, respecto de los ingresos provenientes de subcuentas del seguro de retiro o a subcuenta de retiro, cesantía en edad avanzada y vejez prevista en la Ley del Seguro Social, así como los que obtengan trabajadores al servicio del estado por el mismo concepto, que excedan de la parte exenta que corresponda de conformidad con la LISR.

- Comprobantes fiscales por servicios profesionales prestados por personas físicas

Se propone adicionar a la LISR la facilidad establecida a través del Decreto que otorga beneficios fiscales a los contribuyentes, vigente a partir del 30 de diciembre de 2017, para las personas morales obligadas a efectuar la retención del ISR a personas físicas que les presten servicios profesionales, consistente en optar por no proporcionar el comprobante fiscal digital que ampare la retención, siempre que la persona física que preste los servicios profesionales les expida un comprobante fiscal que cumpla con los requisitos fiscales del CFF y en el comprobante se señale expresamente el monto del impuesto retenido.

- RIF y la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares

Se pretende que las personas físicas no puedan optar por el pago de impuestos bajo el RIF por los ingresos percibidos a través de plataformas tecnológicas al prestar servicios, enajenar bienes o arrendar bienes inmuebles.

- De los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares

Se propone incorporar una nueva sección al capítulo de los ingresos por actividades empresariales y profesionales de las personas físicas previsto en la LISR, a fin de gravar los ingresos por la enajenación de bienes o la prestación de servicios que perciban dichas personas físicas a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

El impuesto se pagaría mediante retención que efectuarían las personas morales residentes en México o residentes en el extranjero con o sin establecimiento permanente en el país, así como las entidades o figuras jurídicas extranjeras que proporcionen, de manera directa o indirecta, el uso de las plataformas tecnológicas, aplicaciones informáticas y similares.

Para efectos de lo anterior, se prevé la aplicación de distintas tasas de retención, en función al tipo de actividades o servicios que se realice, siendo progresivas en relación con el monto del ingreso mensual, mismas que tendrían el carácter de pago provisional.

Sin embargo, se establece la opción de considerar el impuesto como pago definitivo en aquellos casos en los que perciban ingresos que no excedan de $300,000.00 pesos en el ejercicio inmediato anterior y provengan exclusivamente de la enajenación o prestación de servicios mediante plataformas tecnológicas, aplicaciones informáticas y similares, así como aquellas personas físicas que además perciban ingresos por salarios e intereses.

Quienes ejerzan la opción antes referida deberán atender ciertas limitantes, así como cumplir con obligaciones adicionales.

Es importante señalar que una vez ejercida la presente opción no podrá ser modificada hasta por 5 años contados a partir de la fecha en que el contribuyente haya presentado el mencionado aviso.

De conformidad con las disposiciones transitorias, esta reforma entraría en vigor a partir del 1 de abril de 2020. Sin embargo, se prevé que las personas físicas que obtengan este tipo de ingresos y se encuentren tributando en el régimen de incorporación fiscal, continuarán pagando el ISR conforme a dicho régimen hasta en tanto entre en vigor la nueva disposición.

Asimismo, se prevé que las personas físicas que perciban este tipo de ingresos a partir del 1 de enero de 2020, y hasta en tanto entre en vigor la disposición, deberán pagar el ISR por dichos ingresos conforme al régimen general de Ley.

Se pretende que, además de la obligación de retener el ISR correspondiente, las personas morales y entidades o figuras jurídicas antes mencionadas, tengan la obligación de inscribirse en el RFC únicamente con el carácter de retenedor; proporcionar al SAT información correspondiente sus clientes enajenantes de bienes, prestadores de servicios u otorgantes del uso o goce temporal de bienes, así como enterar la retención efectuada y proporcionar comprobantes fiscales y demás documentación comprobatoria correspondiente a dicha retención.

Es importante mencionar que cuando alguna de las obligaciones antes mencionadas no sea cumplida durante tres meses consecutivos, el SAT dará a conocer el incumplimiento y el contribuyente tendrá un plazo de 15 días para cumplir con la obligación omitida de lo contrario, la conexión que los residentes en el extranjero tengan con los concesionarios de una red pública de telecomunicaciones en México, podrá ser suspendida hasta que se cumplan con las obligaciones omitidas.

- Comprobantes fiscales para otorgamiento del uso o goce temporal de bienes

Se propone eliminar la obligación de emitir constancias de retención, toda vez que la retención correspondiente sería señalada en los CFDI emitidos.

Asimismo, se plantea que las personas morales obligadas a retener el ISR a las personas físicas sean relevadas de expedir CFDI que contengan el importe de la retención correspondiente, siempre que la persona física que haya otorgado el uso o goce temporal de bienes expida el CFDI que cumpla con los requisitos establecidos para tales efectos en el CFF y se señale el monto del ISR retenido por la mencionada persona moral.

- Rentas vencidas condicionadas a la expedición de CFDI

Respecto de las sentencias de orden civil en donde se condena al arrendatario al pago de las rentas vencidas, se propone que solamente sea autorizada su entrega al arrendador, si este último comprueba que emitió los CFDI correspondientes a los ingresos por arrendamiento, condicionando a que la autoridad judicial que autorice la entrega de las rentas vencidas sin haber acreditado la emisión de los CFDI será responsable solidaria en el pago del ISR correspondiente.

De la misma forma, el SAT emitirá reglas de carácter general para establecer la forma en que se acreditará la expedición de los CFDI de arrendamiento.

- Arrendamiento de bienes muebles

Se propone eliminar el concepto de arrendamiento de equipo industrial, comercial o científico, de tal manera que las reglas de retención correspondientes se apeguen única y exclusivamente a las regalías, asistencia técnica o publicidad.

- Entidades extranjeras controladas sujetas a REFIPRE

Se realizan diversas modificaciones a las disposiciones que regulan los ingresos sujetos a REFIPRE, a efecto de dar cumplimiento a las recomendaciones de la acción 3 del Proyecto BEPS.

Se propone eliminar cualquier referencia que se hiciera a figuras jurídicas extranjeras y/o figuras jurídicas extranjeras transparentes, por lo que este apartado de la ley solo será aplicable a entidades extranjeras cuyos ingresos sujetos a REFIPRE, no estén gravados en el extranjero o lo estén con un ISR inferior al 75% del que se causaría y pagaría en México.

Por otra parte, propone que para determinar si los ingresos se encuentran sujetos a REFIPRE, se considerará la utilidad o pérdida que generen todas las operaciones realizadas en el año de calendario por cada entidad extranjera. Si se tiene participación en dos o más entidades extranjeras residentes de un mismo país o jurisdicción, y éstas consolidan para efectos fiscales en su país de residencia, la determinación se podrá realizar de forma consolidada en los términos que dispongan las reglas de carácter general que al efecto expida el SAT.

De igual manera, se propone que los ingresos están sujetos a un REFIPRE cuando el ISR efectivamente causado y pagado en el país o jurisdicción de que se trate sea inferior al impuesto causado en México en los términos de este artículo por la aplicación de una disposición legal, reglamentaria, administrativa, de una resolución, autorización, devolución, acreditamiento o cualquier otro procedimiento.

Se aclara que, para realizar la determinación señalada en el párrafo anterior, se considerarán todos los ISR pagados por la entidad extranjera, sin importar que los mismos se paguen en un país o jurisdicción distintos al de su residencia o a diferentes niveles de gobierno. No se considera que un impuesto fue pagado, entre otros, cuando el mismo se realizó mediante el acreditamiento de impuestos sobre la renta o estímulos fiscales.

Finalmente se pretenden incorporar nuevos supuestos para determinar cuando el contribuyente tiene control efectivo sobre la entidad extranjera que constituye un REFIPRE tales como: se tenga una participación promedio diaria en la entidad que le permita tener más del 50% de los derechos de voto o del valor de las acciones; se tenga derecho a más del 50% sobre los activos y utilidades de la entidad extranjera en caso de cualquier tipo de reducción de capital o liquidación; y, cuando consoliden estados financieros, así como cuando tenga el derecho de determinar, directa o indirectamente, los acuerdos en asambleas o decisiones de la administración.

- Ingresos gravables y determinación del impuesto de REFIPRE

Se propone que, para determinar el impuesto sujeto a un REFIPRE, debe aplicarse la tasa del 30% al ingreso gravable, la utilidad fiscal o al resultado fiscal de que se trate.

Otro de los cambios importantes para simplificar el cálculo del impuesto antes mencionado, es que la base imponible del mismo se determine conforme a lo señalado por Título II sin importar que el contribuyente sea una persona física o moral.

Adicionalmente, se señalan nuevos lineamientos para determinar la proporción de la participación de los contribuyentes en la entidad sujeta al REFIPRE.

- Empresas con programa de maquila bajo la modalidad de albergue

Se propone reformar la LISR para permitir que los residentes en el extranjero operen bajo la modalidad de maquila de albergue sin la necesidad de estar sujetos a un plazo máximo de su aplicación, siempre que no se consideren partes relacionadas, paguen el ISR y cumplan con sus obligaciones fiscales a través de la empresa que les presta los servicios propios de una maquiladora de albergue.

Adicionalmente, se propone que las empresas maquiladoras que operen bajo la modalidad de albergue deberán cumplir con las obligaciones señaladas en un nuevo precepto, como lo es el aplicar un “safe harbor”, o bien solicitar un APA en los términos del CFF para cada uno de los residentes en el extranjero mencionados.

Asimismo, se propone que cuando una empresa con programa de maquila bajo la modalidad de albergue incumpla con sus obligaciones, el SAT requerirá a dicha empresa para que aclare lo que a su derecho convenga sobre el incumplimiento en un plazo de 30 días máximo. En caso de que no se subsane el incumplimiento, se procederá a la suspensión de dicha empresa en el Padrón de Importadores y se considerará que el residente en el extranjero tiene un establecimiento permanente en México

- Deducción para empleadores por contratar a personas que padezcan discapacidad

Se propone incorporar al texto de la LISR la facilidad consistente en que los contribuyentes que empleen a personas que padezcan discapacidad motriz y que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas; discapacidad auditiva o de lenguaje, en un 80 % más de la capacidad normal o discapacidad mental, así como cuando se empleen invidentes, puedan deducir de sus ingresos acumulables para los efectos del ISR, por el ejercicio fiscal correspondiente, un monto adicional equivalente al 25 %del salario efectivamente pagado a las personas antes referidas.

- Modificación al régimen fiscal aplicable a FIBRAS

Se propone eliminar la figura de FIBRAS privadas de la LISR. Asimismo, se propone establecer una disposición transitoria que otorgue a los contribuyentes que aplicaban el esquema de FIBRA privada, dos años contados a partir de la reforma propuesta, para pagar el ISR causado por la ganancia obtenida en la enajenación de los bienes realizada al fideicomiso.

- Aplicación del estímulo fiscal al cine y deporte en pagos provisionales

Se propone que los estímulos fiscales EFICINE y EFIDEPORTE sean aplicables contra los pagos provisionales del ejercicio en que se realice la aportación.

Asimismo, se propone que el estímulo EFICINE no pueda aplicarse en forma conjunta con otros tratamientos fiscales que otorguen beneficios o estímulos fiscales.

- Ampliación de montos máximos por proyecto de inversión en EFIARTES y creación del estímulo fiscal a los proyectos de inversión en la edición y publicación de obras literarias nacionales originales (EFILIBRO)

Se propone que el monto máximo para apoyar proyectos de inversión para la edición y publicación literaria nacional sea de 500 mil pesos, manteniendo el límite de 2 millones de pesos por contribuyente.

- Estímulo a proyectos de investigación y desarrollo de tecnología

Como una medida de simplificación administrativa se propone la eliminación de la obligación de presentar en el mes de febrero de cada año, ante las oficinas autorizadas, la declaración informativa en la que se detallan los gastos e inversiones realizados correspondientes al proyecto de investigación y desarrollo de tecnología autorizado.

De igual manera se propone eliminar la obligación de llevar un sistema de cómputo mediante el cual se proporcione al SAT, en forma permanente, la información relacionada con la aplicación de los recursos del estímulo en cada uno de los rubros de gasto e inversión que dicho órgano desconcentrado determine.

Ley del Impuesto al Valor Agregado

- Retención del IVA en Subcontratación laboral

Se propone adicionar como sujetos obligados a retener el IVA proveniente de servicios bajo el concepto de subcontratación laboral, a las personas morales y físicas con actividades empresariales que reciban tales servicios.

- IVA en servicios digitales

Se propone que las personas residentes en el extranjero sin establecimiento permanente en México que presten servicios digitales de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos, incluyendo los servicios de publicidad que les proporcionen, estarán obligados, entre otras actividades, a publicar el IVA correspondiente a los servicios que prestan en su página de internet donde los oferten; retener y enterar el 50% del IVA a personas físicas que enajenen bienes, presten servicios u otorguen el uso o goce temporal de bienes, expedir CFDI de retenciones e información de pagos e inscribirse ante el SAT como personas retenedoras.

- Definición de actos o actividades no objeto

Se propone definir el concepto de actos o actividades no objeto del IVA como aquellos que realiza el contribuyente, diversos a los actos o actividades gravados que establece el artículo 1 de la LIVA, por los que obtenga ingresos o contraprestaciones, para cuya obtención realiza gastos e inversiones en los que le fue trasladado el IVA o el que hubiera pagado con motivo de la importación.

- Requisitos para acreditar el IVA por subcontratación laboral

Se propone la eliminación del requisito para acreditar el IVA en servicios de subcontratación laboral de obtener y proporcionar la copia simple de la declaración y el acuse de recibo del pago del IVA correspondiente.

- Proporción de acreditamiento

Se propone la inclusión en la determinación de la proporción de acreditamiento del IVA a los actos o actividades no objeto del IVA.

Se propone la eliminación del texto referente a la posibilidad de compensar el IVA contra otros impuestos.

- Exención del IVA en ingresos obtenidos por PM del Título III de la LISR

Se propone exentar del pago del IVA a las enajenaciones de bienes, prestación de servicios y al otorgamiento del uso o goce temporal de bienes realizados por instituciones de asistencia o de beneficencia, así como las sociedades o asociaciones civiles, que tengan como beneficiarios a personas, sectores y regiones de escasos recursos; que realicen actividades para lograr mejores condiciones de subsistencia y desarrollo a las comunidades indígenas y a los grupos vulnerables por edad, sexo o problemas de discapacidad.

- Servicios de transporte a través de plataformas tecnológicas

Se propone aclarar que no se considera transporte público aquél que se contrata mediante plataformas de intermediación entre terceros que sean oferentes de servicios de transporte y los demandantes de los mismos, cuando los vehículos con los que se proporcione el servicio sean de uso particular.

- Servicios digitales prestados por residentes en el extranjero sin EP en México

Se propone aclarar que, tratándose de servicios digitales prestados por residentes en el extranjero sin establecimiento permanente en México, se considera que el servicio se presta en territorio nacional cuando el receptor del servicio se encuentre en dicho territorio.

- Servicios a título gratuito

Se propone aclarar que tratándose de la prestación de servicios en forma gratuita por los que se deba pagar el IVA, este se causará en el momento en que se proporcione el servicio.

- Prestación de servicios digitales por residentes en el extranjero sin establecimiento en México

Se propone que se consideren prestados en territorio nacional únicamente los servicios digitales correspondientes a la descarga o acceso a ciertos contenidos multimedia[1]; siempre que éstos se proporcionen mediante aplicaciones o contenidos en formato digital a través de Internet u otra red, fundamentalmente automatizados, pudiendo o no requerir una intervención humana mínima, siempre que por los servicios mencionados se cobre una contraprestación.

También se sugiere que se considere que el receptor del servicio se encuentra en el territorio nacional cuando el receptor haya manifestado al prestador del servicio un domicilio ubicado en territorio nacional, el receptor del servicio realice el pago al prestador del servicio mediante un intermediario ubicado en territorio nacional y/o la dirección IP que utilicen los dispositivos electrónicos del receptor del servicio se encuentre en territorio nacional.

Adicionalmente, se propone que los residentes en el extranjero sin establecimiento en México que proporcionen servicios digitales a receptores ubicados en territorio nacional, estén obligados a inscribirse en el RFC, a ofrecer y cobrar el IVA aplicando la tasa del 16%, a llevar un registro de los receptores de los servicios digitales ubicados en territorio nacional y de los cobros efectivamente recibidos, a proporcionar al SAT la información sobre el número de servicios u operaciones realizadas con los receptores de los servicios ubicados en territorio nacional, a emitir y enviar los comprobantes fiscales correspondientes al pago de las contraprestaciones con el IVA trasladado en forma expresa y por separado, así como designar ante el SAT un representante legal y proporcionar un domicilio en territorio nacional para efectos de notificación y vigilancia del cumplimiento de las obligaciones fiscales.

Cabe señalar que se establecen ciertas sanciones en caso de no cumplir con lo antes señalado.

Por otra parte, se aclara que, por el cumplimiento de las obligaciones antes mencionadas, no se constituiría un establecimiento permanente en el país.

En caso de omisión en el pago del impuesto, entero de las retenciones y presentación de declaraciones de pago e informativas a que se estaría obligado, se advierte que se sancionaría de acuerdo con lo establecido en la LIVA y en el CFF.

Se plantea la posibilidad a los receptores de los servicios digitales que puedan acreditar el IVA que se les traslade, siempre y cuando cumplan con los requisitos establecidos.

- De los servicios digitales de intermediación entre terceros

Se propone establecer ciertas obligaciones adicionales para los residentes en el extranjero sin establecimiento en México que proporcionen servicios digitales de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos.

Asimismo, se propone que los contribuyentes personas físicas que hubieren obtenido ingresos hasta por un monto de $300,000.00 en el ejercicio inmediato anterior por las actividades en comento, puedan optar por considerar la retención que se les haya efectuado como definitiva, cuando les hayan efectuado la retención por la totalidad de las actividades, siempre que no reciban ingresos por otros conceptos.

De igual forma, se podría optar por considerar el pago del IVA como definitivo cuando parte de las actividades hayan sido cobradas directamente por la persona física cuando se presente una declaración mensual por los cobros de las contraprestaciones realizados, aplicando una tasa del 8%. Una vez ejercida dicha opción, ésta tendría una duración de 5 años.

- Momento en el que se efectúa la importación

Se propone que, en el caso de aprovechamiento en territorio nacional de servicios prestados por no residentes en el país, se considerará que se efectúa la importación de bienes o servicios en el momento en el que se pague efectivamente la contraprestación.

- Opción de emisión de CFDI por retención

Se propone que las personas morales podrían optar por no proporcionar el comprobante fiscal por las retenciones del impuesto siempre que la persona física que preste servicios profesionales u otorgue el uso o goce temporal de bienes expida el comprobante fiscal cumpliendo con los requisitos establecidos en el CFF y señale expresamente el monto del impuesto retenido. Lo anterior, no libera a las personas morales de efectuar en tiempo y forma la retención y entero del impuesto.

- Importaciones ocasionales

Se propone que tratándose de importaciones ocasionales relacionadas con la adquisición por personas residentes en México de bienes intangibles enajenados por personas no residentes en él; el uso o goce temporal, en territorio nacional, de bienes intangibles proporcionados por personas no residentes en el país; y el aprovechamiento en territorio nacional de servicios personales independientes prestados por no residentes en el país, el impuesto se pagará dentro de los 15 días siguientes a aquél en el que obtenga la contraprestación, sin que contra dicho pago se acepte acreditamiento.

- Resoluciones en materia de arrendamiento de inmuebles

Se propone establecer una obligación para que, en los juicios de arrendamiento inmobiliario en los que se condene al arrendatario al pago de las rentas vencidas, la autoridad judicial requiera al acreedor que compruebe haber emitido los comprobantes fiscales correspondientes a dichos ingresos y si dicho acreedor no lo demuestra, la autoridad judicial deberá informar tal omisión al SAT.

Ley del Impuesto Especial Sobre Producción y Servicios

- Cuotas de tabacos labrados, bebidas saborizadas, combustibles y cerveza

Se establecen las cuotas de tabacos labrados y bebidas saborizadas aplicables a partir del ejercicio 2020, así como, la mecánica para actualizarlas.

Por otra parte, se propone homologar las cuotas al diezmilésimo en combustibles automotrices, combustibles fósiles y enajenación de gasolinas y diésel en territorio nacional.

Adicionalmente, se propone eliminar la cuota máxima de $3.00 por litro en la enajenación o importación de cerveza.

- Reforma a las definiciones de combustibles automotrices, fósiles, etanol y bebidas energizantes y derogación de la definición de envases reutilizados

Se reformarían las definiciones de combustibles automotrices, combustibles fósiles y no fósiles, etanol y bebidas energizantes, además, se deroga la definición de envases reutilizados.

- Compensación de saldos a favor del IEPS.

En esta propuesta de reforma se hace énfasis en que la compensación del saldo a favor podrá realizarse contra el mismo impuesto a su cargo y se consideraran impuestos distintos cada uno de los gravámenes aplicables a las categorías de enajenación o importación de bienes y prestación de servicios, así como la enajenación de gasolinas y diésel.

Finalmente, se propone que los contribuyentes que realicen exportaciones definitivas que representen al menos, el 90% de sus actividades en el mes, puedan solicitar en devolución los saldos a favor obtenidos.

[1] Imágenes, películas, texto, información, video, audio, música, juegos, incluyendo los juegos de azar, así como otros contenidos multimedia, ambientes multijugador, la obtención de tonos de móviles, la visualización de noticias en línea, información sobre el tráfico, pronósticos meteorológicos y estadísticas; quedando exceptuadas la descarga o acceso a libros, periódicos y revistas electrónicos; a los de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos, incluyendo los servicios de publicidad que les proporcionen, así como los de clubes en línea y páginas de citas, almacenamiento de datos y la enseñanza a distancia o de test o ejercicios

En caso de requerir mayor información, favor de contactarnos en los siguientes correos electrónicos:

Oficina México

Santos Briz Santos.Briz@mx.gt.com T (52 55) 54246500

Pedro Zugarramurdi Pedro.Zugarramurdi@mx.gt.com T (52 55) 54246500

Mario Echagaray Mario.Echagaray@mx.gt.com T (52 55) 54246500

Oficina Monterrey

Orlando Trujillo Orlando.I.Trujillo@mx.gt.com T(52 81) 83357536

Oficina Guadalajara

Mario Rizo Mario.Rizo@mx.gt.com T (52 33) 38174480

Daniel Santiago Daniel.Santiago@mx.gt.com Daniel.Santiago@mx.gt.com T (52 33) 38174480

Oficina Puerto Vallarta

Mario Rizo Mario.Rizo@mx.gt.com T (52 322) 2241297

Oficina Querétaro

Carlos Hernández Carlos.A.Hernandez@mx.gt.com T (52 442) 229 1543

Oficina Tijuana

Luis Fernando Acosta Luis.F.Acosta@mx.gt.com T (664) 207-0050

Rafael Rubí Rafael.Rubi@mx.gt.com T (664) 207-0050

Oficina Ciudad Juárez

Daniel Santiago Daniel.Santiago@mx.gt.com T (52 33) 38174480

Oficina Puebla

Santos Briz Santos.Briz@mx.gt.com T (52 55) 54246500

Oficina Aguascalientes

Daniel Santiago Daniel.Santiago@mx.gt.com T (52 33) 38174480

Oficina León

Carlos Hernández Carlos.A.Hernandez@mx.gt.com T (52 472) 500 0131