Reforma a la Ley Aduanera

El 19 de noviembre del 2025, se publicó en el Diario Oficial de la Federación (DOF) el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Aduanera” (el Decreto), mismo que entrará en vigor el 01 de enero de 2026, salvo lo expresamente previsto en el mismo.

Definiciones

Se incluyó la definición de “Régimen Aduanero”, el cual se entenderá como: “destino que, de conformidad con el Título Cuarto de esta Ley, determina el tratamiento jurídico que se dará a las mercancías sujetas a despacho, control y fiscalización de las autoridades aduaneras, incluyendo las obligaciones o restricciones aplicables, actos y formalidades inherentes al mismo”.

Sistema electrónico aduanero

Para la transmisión de información a través el sistema electrónico aduanero, se adiciona que la autoridad celebrará convenios con la Agencia de Transformación Digital y Telecomunicaciones en materia informática y de tecnologías de la información para la gestión tecnológica, o para el análisis de datos.

Control de mercancías en la importación y exportación

Para las siguientes autorizaciones:

· Despacho por lugar distinto al autorizado

· Recinto fiscal o fiscalizado

· Recinto fiscalizado estratégico

Se adiciona que se deberá contar con un sistema tecnológico que integre los sistemas electrónicos de control de inventarios o volumétricos, de vigilancia, seguridad, trazabilidad y monitoreo en tiempo real de las mercancías que ingresen, permanezcan o salgan del lugar; el acceso deberá ser remoto y continuo por parte del Servicio de Administración Tributaria (SAT).

De igual manera, las concesiones antes mencionadas, deberán pagar un aprovechamiento del 5% de la totalidad de los ingresos obtenidos por la prestación de sus servicios.

Expediente de comercio exterior

Se adiciona que, para efectos de la aplicación de preferencias arancelarias, cuando las mercancías hubieren estado en tránsito por países no Parte del Tratado aplicable, se deberá acreditar que éstas permanecieron bajo control de las autoridades aduaneras.

Pedimentos consolidados

En relación con los pedimentos consolidados, se establece que éstos se transmitirán a más tardar el viernes de cada semana, y no cada martes como se llevaba a cabo.

Criterios anticipados

A través del Decreto en comento, se adiciona que las resoluciones o criterios anticipados establecidos en los tratados internacionales se tramitarán ante el SAT, cumpliendo los requisitos y condiciones que se establezcan mediante reglas.

Responsable solidario

Se adiciona que serán responsables solidarios del pago de los impuestos aquellos que transfieran bienes importados temporalmente, sin importar cuantas veces se transfieran.

Se derogan las excepciones a la responsabilidad de los agentes aduanales por los siguientes actos o actividades:

· El pago de las diferencias en las contribuciones, cuotas compensatorias, multas y recargos, así como el incumplimiento de regulaciones y restricciones no arancelarias (RRNA)

· Contribuciones omitidas cuando:

o El valor declarado en pedimento sea inferior al valor de transacción o se encuentren sujetas a precios estimados

o Se aplique preferencia arancelaria

Obligaciones de importadores y exportadores

Se adiciona que el expediente electrónico deberá contener información que acredite los recursos empleados para llevar a cabo la operación de comercio exterior, tales como:

· documento digital en el que conste la garantía efectuada en la cuenta aduanera de garantía

· comprobantes fiscales digitales por internet (CFDI)

· facturas comerciales o documentos equivalentes

· transferencias electrónicas del pago o cartas de crédito

· gastos de transporte, seguros y servicios conexos

· contratos relacionados con la transacción de la mercancía

· documentación que sustente los conceptos que se suman al valor de transacción de las mercancías importadas

Cuenta aduanera de garantía

Se modifica el plazo de seis a doce meses para que la autoridad cancele la garantía.

De igual manera, se adiciona que:

· estarán obligados a garantizar mediante cuentas aduaneras de garantía quienes introduzcan mercancías para destinarlas a un recinto fiscalizado estratégico para su manejo, almacenaje, custodia, exhibición, venta o distribución

· la autoridad podrá utilizar bases de datos, mecanismos de cooperación internacional, consultas anticipadas, entre otros, como herramientas de referencia para determinar los valores declarados en los pedimentos

· la garantía se cancelará cuando se tramite el pedimento para retirar las mercancías del recinto fiscalizado estratégico y se paguen las contribuciones correspondientes

Las instituciones de crédito o casas de bolsa autorizadas para operar cuentas aduaneras deberán presentar una declaración, la cual, a través de la publicación en comento se modifica para ser mensual y no semestral.

Empresas de mensajería y paquetería

Se adiciona que la Agencia Nacional de Aduanas de México (ANAM) podrá otorgar autorización a las empresas de mensajería y paquetería para realizar el despacho aduanero de mercancías mediante procedimiento simplificado, para lo cual deberán cumplir con lo siguiente:

· Solicitar la autorización

· Llevar un sistema de análisis de riesgo que permita verificar el cumplimiento de las obligaciones aduaneras, conservando la documentación e información relativa al valor, descripción, naturaleza y origen de las mismas

· Proporcionar acceso en línea al sistema antes mencionado

· Cumplir con las formalidades para efectuar el despacho aduanero mediante el proceso simplificado

· Cumplir con obligaciones aplicables a la autorización del Registro de empresas de mensajería y paquetería

La autorización se podrá otorgar hasta por un plazo de dos años, la cual podrá tener prorroga por un plazo igual, dicha solicitud deberá ser presentada ante la ANAM cuatro meses antes de su vencimiento.

Dicha autorización será cancelada cuando no se cumplan con los requisitos y obligaciones correspondientes.

Rectificación de pedimentos

Para efectos de las rectificaciones, se adiciona que cuando no se gozó de la preferencia arancelaria, esta se podrá solicitar posteriormente dentro de los plazos establecidos en cada tratado.

Cálculo de impuestos

En la citada publicación se adiciona que cuando los bienes sean destruidos accidentalmente en el recinto fiscalizado estratégico no se exigirá el pago de impuestos.

Asimismo, se incluye que no podrán considerarse como mercancías dañadas aquellas que, conforme a su objeto y características, hayan concluido el periodo en el que puedan realizar su función.

Empresas Certificadas

Las compañías que soliciten el Registro de Empresas Certificadas (RECE) deberán cumplir con nuevos requisitos:

· ninguno de sus socios haya sido condenado por la comisión de delitos que ameriten pena corporal

· no tengan sanciones administrativas por la importación o exportación de las mercancías

De igual manera, de adiciona que no se procederá la autorización de una nueva inscripción, si la cancelación del RECE anterior derivó de una sentencia definitiva por haber participado en la comisión de delitos fiscales o por la imposición de sanciones relacionadas a la entrada y salida de mercancías.

Importación temporal

Se modifica la temporalidad de embarcaciones dedicadas al transporte de pasajeros, de carga y pesca, yates, casas rodantes, las cuales solo podrán permanecer por cinco años y no 10, como se establecía.

Para efectos de las citadas embarcaciones, se podrá solicitar una prórroga, para lo cual se deberá proporcionar el documento con el que se certifique que cumplen con las disposiciones jurídicas nacionales e internacionales para prestar el servicio al que se destinarán.

Se eleva a rango de Ley, el plazo de 60 días naturales para que una empresa IMMEX cuyo programa haya sido cancelado, retorne lo importado de manera temporal o bien realice el cambio de régimen correspondiente, situación que antes solo se preveía en el propio Decreto IMMEX.

Asimismo, se adiciona que cuando se transfieran bienes importados temporalmente, las partes que intervengan en dicha operación, deberán solicitar, proporcionar y conservar toda la documentación de la importación y exportacion, incluyendo aquella que acredite que se sometió a un proceso productivo.

Depósito fiscal

Se añade un plazo máximo de 20 días naturales, contados a partir de la fecha en que se transmita el aviso de conclusión del despacho aduanero, para poder ingresar mercancía al almacén genera de depósito. Únicamente se podrá justificar el no arribo de la mercancía, por caso fortuito o fuerza mayor.

Asimismo, en caso de no arribar las mercancías al almacén general de depósito en el plazo establecido, se tendrá que efectuar el cambio de régimen aduanero, realizar el pago de contribuciones, cuotas compensatorias y cumplir con las regulaciones y restricciones no arancelarias.

Solo se podrá justificar que no arriben en tiempo, cuando sea por caso fortuito o fuerza mayor, lo cual se deberá acreditar y presentar un aviso ante el SAT.

Por otra parte, se reformó el plazo para informar al SAT respecto a los sobrantes o faltantes de mercancías, éste pasa a ser de 20 días naturales, a 24 horas siguientes al arribo.

Por último, se adiciona que los almacenes generales de depósito y los titulares de los locales destinados a exposiciones internacionales, no podrán emitir cartas de cupo, en caso de incumplir con sus obligaciones y requisitos.

Fisco Federal

Se adiciona que los agentes aduanales serán responsables ante el Fisco Federal del pago de las contribuciones y cuotas compensatorias omitidas, cuando:

· las contribuciones se determinen provisionalmente, sin aplicar la tasa máxima señalada en la tarifa de la Ley de los Impuestos Generales de Importación y de Exportación

· formule el pedimento para destinar al régimen de tránsito interno mercancías que no están permitidas para destinarse a dicho régimen

· cuando no declare la fracción arancelaria o número de identificación comercial de la mercancía o la declare de manera incorrecta

Recinto fiscalizado Estratégico

Mediante el Decreto en comento, se adiciona que, cuando exista vinculación entre las partes no será posible obtener la autorización para el uso de un recinto fiscalizado estratégico.

De igual manera, se incluye que cuando se cuente con autorización para destinar mercancías en un recinto fiscalizado estratégico que no sea colindante con un recito fiscal o fiscalizado, deberán efectuar el traslado de las mismas utilizando los servicios de las empresas inscritas en el registro de empresas transportistas.

Cuando se destinen bienes al régimen de recinto fiscalizado estratégico, se adiciona que:

· no se pagarán impuestos al comercio exterior, cuando los bienes se destinen a la elaboración, transformación o reparación, y si no se comprueba el retorno se considerará que se omitieron contribuciones

· acreditar con información técnica y contable que las mercancías fueron objeto de un proceso productivo

· para destinar las mercancías al régimen de recinto fiscalizado estratégico, así como la conclusión y retiro de las mercancías en el mismo, se deberá realizar por conducto del agente aduanal o agencia aduanal que tenga inscripción vigente en el registro de empresas certificadas

Facultades de la SHCP

En relación con las facultades que tendrá la Secretaría de Hacienda y Crédito Público (SHCP), se adiciona que podrá:

· solicitar el dictamen al agente aduanal, agencia aduanal o autoridad con la finalidad de ejercer sus facultades de comprobación respecto de la naturaleza, clasificación arancelaria, número de identificación comercial (NICO), origen y valor de los bienes

· apoyarse de equipos tecnológicos de videograbación, o cualquier otro medio o servicio con el que se cuente.

De igual manera, se adicionan las siguientes causales para que la autoridad revoque las concesiones o autorizaciones otorgadas:

· cuenten créditos fiscales que no se encuentren pagados o garantizados

· se encuentren en listados del SAT por:

o tener adeudos fiscales

o emitan CFDI’s sin contar con los activos, personal, infraestructura o capacidad material, es decir, actividades inexistentes

o transmitan pérdidas fiscales

· tengan suspendido o cancelado su certificado de sello digital vigente, no cuenten con los mismos o estén en alguno de los supuestos del Código Fiscal de la Federación (CFF) como los siguientes:

o crédito fiscal exigible

o operaciones inexistentes

o resolución judicial administrativa

o no localizado, etc.

· se encuentren como no localizados en su domicilio fiscal o el estatus sea inexistente

· cuando cometan alguna irregularidad a las disposiciones aplicables en materia fiscal y de comercio exterior, inherentes a su autorización o concesión, así como a la legislación fiscal y aduanera.

Transporte de mercancías

Se adiciona que, cuando se soporte con CFDI’s el transporte de mercancías de procedencia extranjera, éste deberá contener el complemento carta porte.

Procedimiento Administrativo en materia Aduanera

Mediante las modificaciones a la Ley, se adiciona que cuando las mercancías importadas temporalmente no estén localizadas en los domicilios registrados o declarados en los pedimentos, la autoridad aduanera a través de una orden procederá con el embargo precautorio de las mismas.

Con motivo del reconocimiento aduanero, de la verificación de mercancías en transporte, de la revisión de los documentos presentados durante el despacho o del ejercicio de las facultades de comprobación si la autoridad observa elementos adicionales que deban ser verificados, se le hará llegar un requerimiento de información y documentación adicional que deberá ser atendido en el plazo de diez días siguientes a aquél que se notificó.

Para efectos de los plazos establecidos en lo referente a la resolución de la autoridad derivado de un procedimiento administrativo o en el ejercicio de facultades de comprobación, a partir del día siguiente a aquél en que se encuentre debidamente integrado el expediente, deberá poner de inmediato a disposición del interesado las mercancías de su propiedad; sin embargo, se adiciona que, los plazos se suspenderán cuando exista una huelga, el contribuyente fallezca o cuando desocupe su domicilio, entre otros. En tal caso, la autoridad notificará al contribuyente la fecha de suspensión y reactivación del plazo.

Cuando se hayan embargado bienes, y la autoridad haya procedido con la destrucción, donación o asignación, la resolución que ordene la devolución considerará el valor actualizado, y se establece que será a partir de la fecha en que la resolución se considere firme y en donde se le reconozca el derecho a obtener el pago del valor de las mercancías embargadas.

Finalmente, se deroga que las autoridades aduaneras podían retener las mercancías o medios de transporte cuando no acrediten el cumplimiento de normas oficiales mexicanas de información comercial, así como que se debían cumplir con dichas normas en un plazo de 30 días.

Agente aduanal

Se modifican diversos artículos inherentes a los agentes aduanales, para establecer entre otras cosas las siguientes:

· su patente estará vigente únicamente por 20 años, prorrogables por otro plazo igual.

· deberá certificarse cada tres años para mantener la patente.

· contará con las siguientes obligaciones:

o asegurarse que el importador/exportador cuente con la documentación que acredite el cumplimiento de las RRNA

o cerciorarse de que los usuarios que le soliciten operaciones de comercio exterior, integrando y conservando un expediente con la información y documentación que acredite su cumplimiento; y en su caso, ponerlo a disposición de la autoridad aduanera cuando así lo requiera

o informar a la autoridad si la operación de comercio exterior es contraria a los criterios normativos o no vinculativos establecidos por el SAT

o emitir CFDI’s por todos los servicios prestados

· se adicionan nuevas causales de suspensión de la patente del agente aduanal como:

o tener vinculación a proceso por la comisión de delitos diferente a los derivados de los fiscales, cuya pena de prisión exceda de cinco años

o No cumpla con sus obligaciones fiscales y aduaneras

· se derogan excepciones de suspensión de la patente del agente aduanal:

o El primer error que cometa durante cada año, siempre que el error no exceda del monto y porcentaje señalado en el inciso a) de la fracción II del artículo 165 de esta Ley, el cual es de $330,900.00

o La inexacta clasificación arancelaria que derive en la omisión de contribuciones.

o Si los hechos que motivaron la suspensión, cancelación o extinción ocurrieron con más de cinco años de antigüedad

Consejo aduanero

Se crea un Consejo Aduanero que será el encargado de conocer y resolver sobre:

· Patente aduanal - Otorgamiento, suspensión, cancelación y extinción de la patente

· Agente Aduanal - Inhabilitación

· Agencia Aduanal - Autorización, inhabilitación y cancelación; así como sus prórrogas

· Demás autorizaciones y concesiones de esta Ley

Dicho Consejo estará integrado por una persona servidora pública de:

· La SHCP, quien lo presidirá

· El SAT

· La ANAM, y

· La Secretaría Anticorrupción y Buen Gobierno

Mandatario aduanal

Se debe de entender por mandatario aduanal la persona que representa al agente aduanal para promover y tramitar el despacho, y mediante la reforma se adicionan los siguientes requisitos para ser mandatario aduanal:

· Aprobar los exámenes de conocimientos y psicotécnicos que constará de dos etapas: la de confiabilidad y la psicológica

· Presentar anualmente la información relativa a su evolución patrimonial a más tardar los primeros 10 días del mes de marzo del año siguiente

· No ser socio, accionista, representante legal, tener una relación laboral o vinculación con los agentes aduanales

Agencias Aduanales

Al igual que para los agentes aduanales, se modificaron disposiciones inherentes a las agencias aduanales, como las siguientes:

· La vigencia de la agencia aduanal será igual a la de la patente del agente aduanal, pudiendo prorrogarse hasta por 20 años más

· Se adicionan causales de inhabilitación de la agencia aduanal como la omisión de contribuciones por la inexacta clasificación arancelaria

· Serán causales de cancelación de la agencia aduanal, entre otras las siguientes:

o Para los regímenes de importación temporal, depósito fiscal, recinto fiscalizado y recinto fiscalizado estratégico, realice el despacho de mercancías que no estén autorizadas para dichos regímenes

o Cuando realice el despacho aduanero de bienes que debieron someterse a elaboración, transformación, o reparación, sin que hubieran pasado por un proceso productivo o cuando sean productos terminados importados bajo el régimen de importación temporal

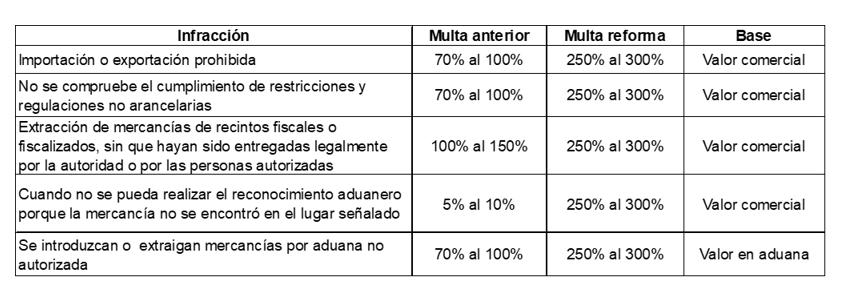

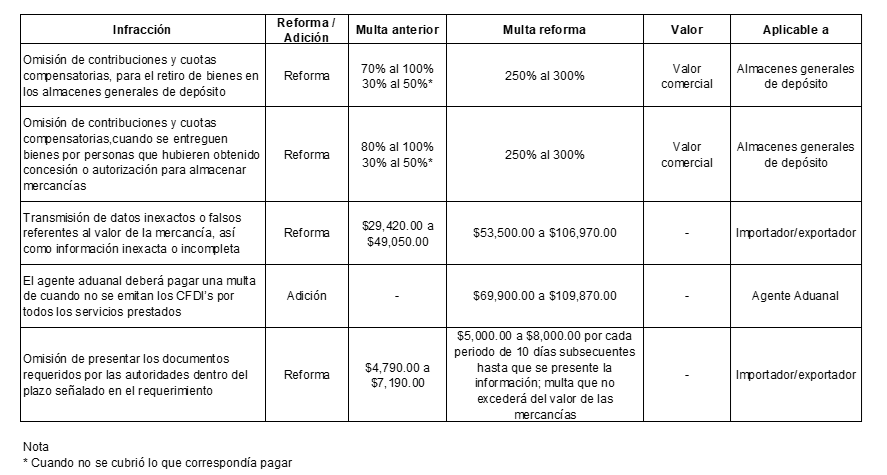

Infracciones y Sanciones

Importación y exportación de bienes

Infracciones

Se adicionan infracciones relacionadas con la importación o exportación:

· Omisión de obligaciones relacionadas con la autorización para importar o exportar bienes por lugar distinto al autorizado

· No cumplan con algunas obligaciones como las siguientes, con excepción de llevar el sistema de control de inventarios:

o No proporcionar información que compruebe el país de origen

o No entreguen la Manifestación de Valor

o Estar inscritos en los Padrones que le correspondan

o Contar con un expediente electrónico de cada pedimento

· Empresas de mensajería y paquetería que no cumplan con sus obligaciones como las que se indican a continuación, y se les impondrá una multa de $800,000.00 a $1,000,000.00:

o Solicitar la autorización correspondiente

o Llevar un sistema de análisis de riesgo que permita verificar el cumplimiento de las obligaciones aduaneras, conservando la documentación e información relativa al valor, descripción, naturaleza y origen de las mismas

o Proporcionar acceso en línea al sistema antes mencionado

o Cumplir con las formalidades para efectuar el despacho aduanero mediante el proceso simplificado

o Cumplir con obligaciones aplicables a la autorización del Registro de empresas de mensajería y paquetería

Sanciones

Se incrementan las multas aplicables a distintas infracciones:

Se adiciona una sanción aplicable a quien no compruebe que cumple con las obligaciones relacionadas con la autorización para despachar mercancía por lugar distinto al autorizado, y la multa correspondiente de $1,500,000.00 a $2,000,000.00

Destino de la mercancía

Infracción

Se adiciona la infracción cuando las mercancías no se presenten en el plazo concedido para el arribo de las mismas al almacén general de depósito.

Sanción

· Se adiciona que se impondrán sanciones aun cuando se aplique trato arancelario preferencial, o cuando se haya pagado el impuesto general de importación en importaciones temporales.

· Se incluye que cuando no se presenten en el plazo concedido para el arribo en el depósito fiscal, se sancionará con una multa del 70% al 100% del valor en aduana.

Propiedad del fisco federal

Se incluye que cuando la mercancía pase a propiedad del fisco federal, el propietario o poseedor deberá de ponerla a disposición de la autoridad en la fecha, hora y lugar que la autoridad lo indique.

Sanciones

Se adicionan o modifican las siguientes sanciones:

Se deroga la sanción por cometer la infracción relacionada con la omisión de declarar cantidades en efectivo, órdenes de pago, o cualquier otro documento por cobrar.

Control, seguridad y manejo de las mercancías de comercio exterior

Se considera infracción relacionada con el control, seguridad y manejo de mercancías cuando los recintos fiscalizados estratégicos permitan el retiro de las mercancías sujetas a dicho régimen sin cumplir con las formalidades correspondientes; antes de la reforma solo se consideraba para el depósito fiscal

Transitorios

La cancelación de la cuenta aduanera de garantía entrará en vigor al mes siguiente en que se publique el presente Decreto.

Lo siguiente entrará en vigor después de los tres meses a la vigencia del citado Decreto:

· El que la autoridad utilice bases de datos estadísticos

· Temporalidad de embarcaciones, casas rodantes

Los convenios que se celebren con la Agencia de Transformación Digital y Telecomunicaciones en materia informática y de tecnologías de la información para la gestión tecnológica y análisis de datos, deberán suscribirse a más tardar a los 180 días naturales de la entrada en vigor de la Reforma a la Ley Aduanera.

Si se importaron embarcaciones, lanchas, yates, casas rodantes, antes de la publicación de la reforma, el plazo de permanencia será de 10 años.

Una vez que entre en vigor la multicitada publicación, la patente de los agentes aduanales y la autorización de la agencia aduanal tendrán una vigencia de 10 años.

Todas las erogaciones que se generen por motivo de la entrada en vigor del Decreto en comento deberán cubrirse con cargo a los presupuestos aprobados.

El Reglamento de la Ley Aduanera deberá ser reformado dentro de los 120 días naturales a partir de la publicación de la Reforma.

Para la actuación del Consejo Aduanero, la SHCP emitirá dentro de los 90 días naturales a partir de la entrada en vigor de la Reforma, los lineamientos correspondientes.

El presente documento tiene por objeto informar, en términos generales, los aspectos más relevantes de dicho Decreto, por lo que no incluye un análisis profundo de la misma y en cada caso se deberá revisar sus efectos específicos y sus consecuencias.

Nuestra Firma, a través de su práctica de Comercio Exterior, se encuentra a sus órdenes para asistirle con cualquier duda relacionada con el presente; así como en cualquier otro asunto relacionado con la materia.

En caso de requerir más información, favor de contactarnos en el siguiente correo electrónico:

Mario Echagaray