Acuerdo de Continuidad entre México y el Reino Unido y las RGCE

El día 01 de junio de 2021, fue publicado en el Diario Oficial de la Federación (DOF), el “Decreto Promulgatorio del Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte”, el “Decreto Promulgatorio del Acuerdo relativo al Artículo 12 del Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte”, la “Resolución que establece las Reglas de Carácter General relativas a la aplicación de las disposiciones en materia aduanera del Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte”, así como la “Sexta Resolución de modificaciones a las Reglas Generales de Comercio Exterior para 2020”, mismos que entrarán en vigor el día de su publicación.

El pasado 23 de junio de 2016, los ciudadanos del Reino Unido votaron a favor de abandonar la Unión Europea (BREXIT, que es una abreviatura de las palabras Britain (Reino Unido) y exit (salida)), por lo que el 29 de marzo de 2017, el Reino Unido notificó oficialmente al Consejo Europeo sobre la decisión de dejar de ser parte del bloque continental al que se unió desde el 1° de enero de 1973.

La fecha en la que se materializó el BREXIT fue el 31 de enero de 2020, no obstante existía un periodo de transición que fue del 1° de febrero al 31 de diciembre de 2020, con el cual se estableció que la relación comercial que existía entre México y el Reino Unido se beneficiaría del mismo trato preferencial del que gozan los Estados Miembro de la Unión Europea, por lo que aquellos contribuyentes que realizaron importaciones originarias de Reino Unido pudieron continuar beneficiándose de las preferencias arancelarias.

En esa virtud, a través del Decreto en comento se publica el "Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte" (Acuerdo de Continuidad), firmado el 15 de diciembre de 2020, con el objeto de preservar las condiciones preferenciales relativas al comercio y proporcionar una plataforma para una mayor liberalización del mismo entre ambos países.

Mediante el Acuerdo de Continuidad, se establece que la relación comercial entre ambos países se regirá conforme a lo señalado en el Tratado celebrado entre México y la Unión Europea (TLCUEM), salvo algunas especificaciones señaladas en el mismo, de igual forma se aclara que en caso de que existan inconsistencias entre ambos, subsistirá lo señalado en el Acuerdo de Continuidad.

Es importante considerar que dicho Acuerdo será aplicable para México, Reino Unido, Gibraltar, las Islas del Canal y la Isla de Man.

Por otro lado, mediante el “Decreto Promulgatorio del Acuerdo relativo al Artículo 12 del Acuerdo de Continuidad Comercial”, se establece que se gozará de los beneficios de trato arancelario preferencial y de la determinación del carácter originario de un producto conforme a lo señalado en el Acuerdo de Continuidad, a partir del 01 de enero de 2021, con independencia de la entrada en vigor del mismo.

Derivado de lo anterior, a través de la “Resolución que establece las Reglas de Carácter General relativas a la aplicación de las disposiciones en materia aduanera del Acuerdo de Continuidad Comercial”, se establecen las disposiciones que se deberán seguir en materia aduanera para cumplir con lo señalado en dicho Acuerdo.

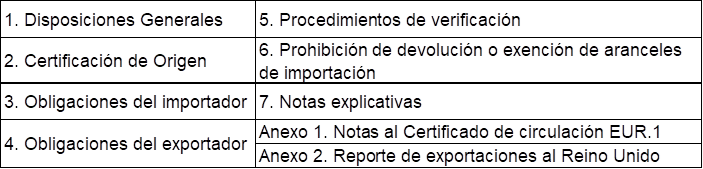

A continuación, se detallan los títulos y capítulos que integran las Reglas, mismos que concuerdan con lo señalado en las Reglas de Carácter General aplicables al TLCUEM:

Por lo que se refiere a la Certificación de Origen, y con la finalidad de que las mercancías gocen de trato arancelario preferencial, se deberá presentar un certificado de origen, el cual puede ser el certificado de circulación EUR.1 o la declaración en factura, tal como se indicaba en el TLCUEM.

En virtud de lo antes señalado, también se publicaron en el DOF las modificaciones a las Reglas Generales de Comercio Exterior para 2020 (RGCE), con la finalidad de que exista uniformidad entre las diversas disposiciones aduaneras, por lo cual se adiciona las especificaciones aplicables para el Reino Unido, es decir la abreviación “ACC”, para hacer referencia a dicho Acuerdo.

El presente documento tiene por objeto informar, en términos generales, los aspectos más relevantes de dichos Decretos y de las Resoluciones, por lo que no incluye un análisis profundo de los mismos y en cada caso se deberán revisar sus efectos específicos y sus consecuencias.

Nuestra Firma, a través de su práctica de Comercio Exterior, se encuentra a sus órdenes para todo lo relacionado con la aplicación de la presente; así como en cualquier otro asunto que en materia de comercio exterior se requiera.